仕訳・勘定科目のことなら、仕訳 勘定科目.com 勘定科目,仕訳の検索ができます。

顧問料不要の三輪税理士事務所

仕訳 勘定科目.comは、仕訳 勘定科目の検索ができるホームページです。

勘定科目ごとの税務上の取り扱いも掲載していますので、法人税・消費税について分からなくなっ た時も勘定科目一覧から検索して参考にしてください。

勘定科目ごとの税務上の取り扱いも掲載していますので、法人税・消費税について分からなくなっ た時も勘定科目一覧から検索して参考にしてください。

|

|

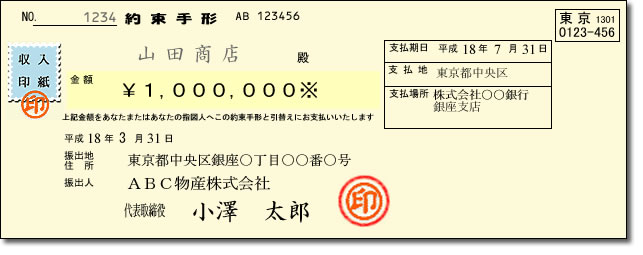

| 科目の名前 | 受取手形 |

||||||||||||||||||||||||

| 科目の説明 | 受取手形とは、事業目的のための営業活動に基づいて発生した手形債権を 言います。 |

||||||||||||||||||||||||

| 表示される場所 | 流動資産 | ||||||||||||||||||||||||

| 計上時期 | 手形を受け取ったとき | ||||||||||||||||||||||||

注意点

|

先日付小切手は、小切手だが受取手形で処理し、手形を受け取った期日が到来したときに現金に振替えます。 また、手形を利用する場合、満期日(支払期日)の到来が3ヶ月先、6ヶ月先等になるため、手形帳による管理が大切です。 |

||||||||||||||||||||||||

| 税務上の 取り扱い |

受取手形は貸倒引当金の設定の対象となります。 割引手形・裏書手形も貸倒引当金の設定対象になりますが、割引手形を再割引した場合や融通手形については貸倒引当金の設定の対象になりません。 |

||||||||||||||||||||||||

| 消費税の区分 | 消費税の対象外となります。 | ||||||||||||||||||||||||

| その他 | 受取手形は取り立て期日を過ぎてしまうと、銀行が扱ってくれないこともあります。その際は、支払者に再度振出しを依頼することとなるので早めに銀行に取り立て依頼をしておきます。 | ||||||||||||||||||||||||

| 仕訳例 |

|

||||||||||||||||||||||||